Возврат НДС для юридических лиц в 2019 году

Перед юридическим лицом может встать вопрос о том, как вернуть НДС из бюджета, если были уплачены налоги за отчетный период.

Как правило, такая необходимость появляется, когда общая сумма вычета превышает величину налога, который был начислен. Процедура по возмещению состоит из нескольких этапов, и включает в себя составлении декларации, получение денег.

Что это такое

Каждый, кто начинает свое дело, должен узнать, что такое НДС. Расшифровка сокращения следующая – налог на добавленную стоимость. НДС начисляется для юридических лиц, и с этим понятием должен быть знаком как менеджер организации, так и любой сотрудник.

Прежде всего следует знать, что НДС налагается на все виды товаров и услуг, которые предлагаются покупателям по цене, хотя бы чуть – чуть превышающей себестоимость. Исчисление НДС происходит путем вычитания разницы между ценой продукта/услуги при продаже, и его себестоимостью.

В России данный вид налога был введен в 1992 года, и по сей день его взимают со всех юридических лиц. В 2019 году ставка по налогу составляет 18%, но в дальнейшем она может быть увеличена.

Распространяется НДС практически на все виды товаров и услуг, однако, имеются исключения. Сниженная ставка – 10% начисляется на детские товары, медикаменты, продукты питания. Продукты на вывоз – экспорт, данным налогом не облагаются.

Несмотря на то, что оплату налога осуществляют предприниматели, деньги взимаются с покупателей. В чеке обязательно указывается размер НДС в отдельной графе.

В качестве примера начисления НДС можно привести следующую схему:

- Предприятие заказывает материал для изготовления своего товара у другой фирмы. При оплате материала накладывается НДС.

- Затем, осуществляется перевод товара и назначение цены, с учетом того, какие средства были затрачены на изготовления. При этом учитывается и размер налога, но сумма записывается в так называемый «налоговый кредит».

- После этого, когда цена на товар назначена, происходит расчет акцизов, а НДС прибавляется после расчета той доли, которая после продажи пойдет на прибыль. Так, НДС входит в стоимость товара, оплачиваемого покупателем.

- После продажи происходит вычет 18% налога, и эти деньги направляются в бюджет государства.

Основная задача для юридического лица – правильно назначить цену на товар, с учетом рыночных показателей, и включить НДС.

Законодательство

Основные положения законодательства по НДС:

- Федеральный закон № 335 – НК РФ, статья 174.2. Отмечается, что в 2019 году налоговые агенты не будут признавать таких посредников, как операторы связи и субъекты общероссийской платежной системы.

- В НК РФ статья 170 были внесены изменения, в соответствие с которыми получатели субсидий не имеют права брать вычет на входной налог на добавленную стоимость по тем товарам, услугам, которые приобретены за счет государственных средств. Нет права на вычет и в том случае, если субсидия перечисляется в уставный капитал организации – чаще всего это действенно для ИП.

- ФЗ № 350 – после принятых изменений произошло изменение ставки НДС на нулевую при совершении операций по реализации тех товаров, которые были вывезены в рамках программы по реэкспорту. Но есть обязательное условие для ставки 0% — товары ранее должны были пройти некоторые таможенные процедуры, такие как переработка на территории таможни, свободная зона и свободный склад.

Для того, чтобы не возникло проблем при расчете НДС, следует учитывать все нормы законодательства, в том числе, последние принятые изменения.

Как вернуть

Проще всего представить схему возврата НДС в виде инструкции. Если соблюдать все нормы, то можно провести контроль за соблюдением процедуры по возврату налога.

Шаги, которые нужно предпринять для вычета НДС:

- Обратиться в налоговую и подать декларацию с указанием суммы НДС и заявление на возврат. Инспекция осуществляет камеральную проверку документов один раз в три месяца. При этом, запрашиваются документы, подтверждающие использование налоговых вычетом. В случае, если будут выявлены какие – либо нарушения, то следует действовать в соответствие с приведенной ниже инструкцией.

- В ФНС составляется акт о проведении налоговой проверки при условии, что были выявлены какие – либо нарушения. Они все фиксируются в соответствующем документе – акте.

- По требованию комиссии, в случае выявления нарушения плательщик обязан предоставить определенные документы. С момента получения акта о проверке в течение 30 дней допускается предоставление возражений по обнаруженным нарушениям, в письменной форме.

- Когда все бумаги переданы, налоговый орган принимает решение о том, будет ли юридическое лицо привлечено к ответственности или нет. После предоставления возражений, ФНС в течение десяти рабочих дней проводит дополнительную проверку, рассматривает материалы и изучает возвращения, после чего может быть принято решение. Согласно нормам НК РФ, по статье 176, об окончательном решении налогоплательщика уведомляют в течение пяти дней с момента принятия возвращений. В случае, если плательщик привлекается к ответственности, то возврат НДС не осуществляется ни в каком виде.

- В ходе проверки сотрудники ФНС пытаются понять, почему возникла недоимка по налогу, есть ли недочеты по другим федеральным налогам, неоплаченные штрафы и пени.

- В случае, если недоимка все – таки есть, то происходит зачет НДС в счет погашения имеющейся задолженности. Сотрудник налоговой может принять решение о том, чтобы перечислять возврат в счет задолженности, пени или штрафы, при условии, что общая сумма недоимки не более, чем размер НДС, который необходимо возместить.

- Если же НДС меньше, чем штрафы, то всю оставшуюся задолженность юридическое лицо обязано закрыть в установленные сроки. Недоимка по НДС будет считаться погашенной, если сумма налога больше, чем размер недоимки.

- Если же в ходе проверки не было обнаружено нарушений, либо они исправлены налогоплательщиком, начинается процедура по возмещению налога. Решение будет принято в течение 7 дней.

- Возврат налога плательщику возможен только в том случае, если не было обнаружено какой – либо пени, недоимки по НДС, либо штрафных санкций с истекшим или подходящим к концу сроком оплаты.

- Для возврата сотрудник ФНС осуществляет передачу в ОФК специального поручения.

- Затем, после получения ОФК, юридическое лицо может получить денежные средства на свой счет, указанный в заявлении, в течение пяти рабочих дней. ОФК уведомляет о совершенном перечислении налоговую организацию. Процедура возврата будет считаться завершенной только при условии, что не был нарушен срок.

- Если же, по какой то причине сроки были сорваны, то после 12 дней, прошедших с даты проведения камеральной проверки, происходит начисление процентов.

- Затем, после получения юридическим лицом процентов за нарушение сроков по возврату НДС, процедура считается завершенной. В случае, если плательщику налогов проценты были возвращены не полностью, то оставшаяся сумма перечисляется в течение дополнительных трех дней.

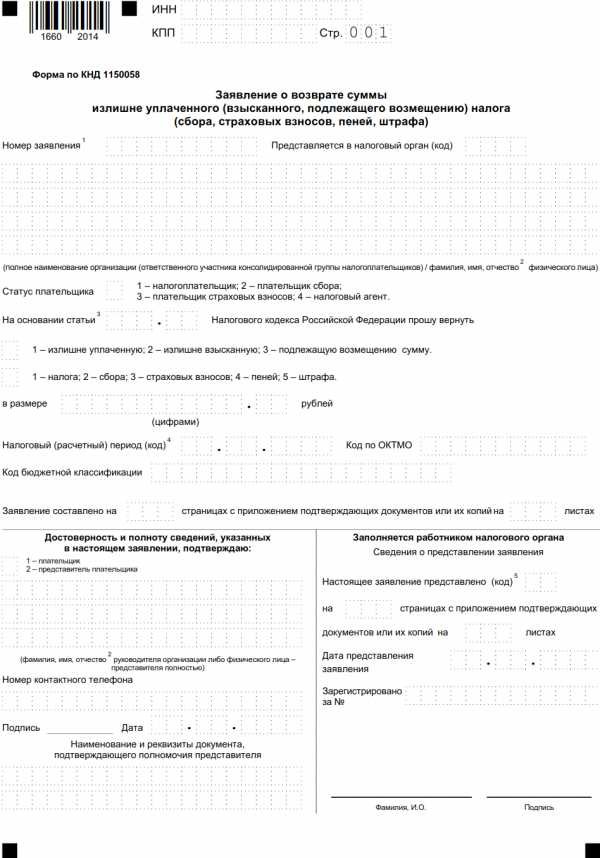

Заполненный образец заявления:

В целом, алгоритм действий очень прост – все, что нужно сделать, это пройти налоговую проверку, обратиться в ФНС с документами и получить вычет.Необходимые документы

Для того, чтобы получить возмещение, или оформить ставку по НДС, равную 0%, то необходимо передать на рассмотрение в налоговый орган следующие документы:

- Акт о проведении проверки в организации.

- Контакт, заключенный с контрагентом.

- Сопроводительные документы на товар.

- Таможенная декларация.

В случае, если осуществляется экспортная отгрузка товара в рамках действующего агентского соглашения, то дополнительно потребуется предоставить для проверки посреднический договор.

Могут ли отказать

Получить отказ на возмещение можно в нескольких случаях:

- Наличие ошибок в отчетных бумагах, иных документах.

- Отсутствие одного или нескольких основных документов на товар, отсутствие декларации.

- Ошибки, допущенные при принятии на учет.

- Ответственность контрагента, который не уплатил налоги.

Кроме того, существуют дополнительные причины, в которых дается отказ на возмещение налога:

- Товар был приобретен не за вырученные юридическим лицом средства, а за деньги, перечисленные по льготным программам из федерального или государственного бюджета. В данном случае, необходимо восстановление НДС, после чего он будет отправлен на источник финансирования вне зависимости от того, используются ли приобретаемые товары в той деятельности, которая подлежит обложению НДС.

- Не была произведена реализация товара в конкретном отчетном периоде.

- Были оприходованы работы, которые проводились с целью улучшения характеристик имущества, оформленного в аренду.

Чаще всего с отказом сталкиваются те организации, которые ведут раздельный учет по проводимым операциям, которые могут не облагаться НДС в полной мере.

Закон защищает права юридических лиц, и обеспечивает возврат НДС при соблюдении определенных условий.

При этом компания обязательно должна пройти все проверки, а руководитель обязан предоставить отчетную документацию, подать своевременно декларацию и правильно указать общий размер НДС по результатам деятельности.

Видео по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

juristampro.ru

Возврат НДС для физических и юридических лиц в 2019 году

Возврат НДС — это получение излишне уплаченных налогов из бюджета. Такое право возникает у налогоплательщика в отдельных случаях. Что такое возврат НДС, кто и в каких случаях имеет на это право, расскажем в нашей статье.

Суть вопроса

Практически любой гражданин, предприниматель или организация, приобретая товары, работы или услуги, становится плательщиком особого вида фискального обременения — налога на добавленную стоимость. Этот налоговый сбор — своего рода наценка на фактическую стоимость приобретаемой продукции или услуги. Конечно, ряд товаров освобожден от налогообложения, но их число незначительно.

Несмотря на то, что обременение по налогу на добавленную стоимость ложится на всех, налогоплательщиками данного сбора признаются только юридические лица и индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО). Также налогоплательщиком налога на добавленную стоимость могут быть признаны организации и ИП на спецрежимах (УСН, ЕНВД, ЕСХН, ПНС) при совершении отдельного рода операций.

Что дает статус налогоплательщика? Данное условие наделяет экономический субъект не только обязательствами по исчислению и уплате денег в бюджет, но и дает право на возврат НДС при покупке.

Кто может вернуть НДС

При реализации плательщик налога включает обязательства в стоимость реализуемого товара, работы, услуги. Сумма к уплате в бюджет определяется как 10 % или 20 % (10/110 или 20/120 соответственно) от стоимости реализации. Но у плательщика имеется право на налоговый вычет. Он равен сумме НДС, уплаченного за приобретенные товары, работы, услуги для осуществления деятельности. Например, на приобретение материалов для производства.

ИП и организации, применяющие спецрежимы, но являющиеся плательщиками налога на добавленную стоимость, возместить сбор из бюджета не вправе.

Следовательно, кто имеет право на возврат НДС? Это те налогоплательщики, у которых в отчетном периоде сумма налога к уплате в бюджет превысила сумму налоговых вычетов. В большинстве случаев такое право возникает при экспорте.

Экспортный возврат НДС для юридических лиц — что это и когда возникает. Как известно, организации вправе применять нулевую ставку НДС к товарам, экспортируемым за пределы Российской Федерации. Следовательно, налог к уплате в бюджет равен нулю. Но ведь компания приобретала материалы, услуги, работы для производства экспортного товара. Значит, есть право на налоговый вычет. Как результат, возникает отрицательная разница между задолженностью в бюджет и суммой вычета. Именно эта разница и приходится к возврату.

Данные условия предусмотрены исключительно для организаций и ИП, а имеют ли право на возмещение простые граждане? К сожалению, возврат НДС для физических лиц не предусмотрен в НК РФ. Россияне не вправе вернуть НДС, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. Однако есть исключения. Можно возместить налог при ввозе заграничного товара в Россию. Как это сделать, мы рассказали в конце статьи.

Условия и порядок возмещения

Итак, возврат НДС из бюджета в каких случаях производится, мы обозначили выше. Теперь разберемся, как получить возмещение из бюджета.

Ключевые условия для возмещения:

- Организация или ИП применяет ОСНО. Повторимся, субъекты на иных режимах обложения, даже при условии уплаты НДС в бюджет, не вправе претендовать на возмещение налога на добавленную стоимость из бюджета.

- Сумма обязательств меньше налогового вычета. Обратите внимание, что НДС к уплате исчисляется не только со стоимости реализованной продукции, но и ряда других операций. Полный список закреплен в НК РФ.

- Право на возмещение подтверждено документально. Налогоплательщик подал в ИФНС все необходимые документы:

- налоговую декларацию;

- договор поставки;

- книгу покупок и продаж;

- счета-фактуры;

- таможенные декларации с отметками;

- иные документы.

- Оформлено заявление на возврат НДС для ООО, ИП, НКО или налогоплательщика иного статуса.

Tax Free — возмещение для физлиц

За покупку товаров, работ, услуг на территории РФ физические лиц возместить сбор не могут. Право на возмещение возникает при шопинге за рубежом. Однако не за все покупки можно вернуть налоги. Перечень товаров, как и размер налога к возврату, в каждой стране устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли данный вид продукции в перечень товаров на Tax Free.

Для оформления возмещения требуется специальный чек. При выезде из иностранного государства на пункте таможенного досмотра подайте на проверку обновку и данный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны.

Получить возврат сбора физлицу можно сразу по прилету, в российском аэропорту. Деньги вернут на банковскую карту или выдадут наличными. Также можно получить возмещение, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Подведем итоги

Вернуть налог из бюджета могут индивидуальные предприниматели и организации, применяющие ОСНО. Налогоплательщики на специальных режимах такого права не имеют.

Чтобы получить деньги от ФНС, необходимо подтвердить свое право на возмещение. Для этого требуется подать декларацию, подтвердить право на вычет, подтвердить экспорт продукции за рубеж, подготовить заявление на возврат по установленному образцу (КНД 1150058).

Физические лица вправе возместить налог только за товары, приобретенные за пределами РФ, при их ввозе в нашу страну. Перечень продукции и размер возврата НДС по Tax Free следует уточнить заранее.

Бланк заявления на возврат НДС

ppt.ru

Возврат НДС для юридических лиц: когда и кому

Автор статьи

Ведущий юрисконсульт

В процессе ведения бизнеса компании заключают сделки, закупая и реализуя различный товар. В первом случае оплачивается налог на добавленную стоимость от суммы закупки, а при реализации – НДС от суммы продаж в госказну. Если сумма НДС с продаж превышает налог от закупки, компания выплачивает разницу государству.И, наоборот, при условии, что налог от закупки превышает сумму НДС от реализации, то компания по закону имеет право на возмещение этой разницы. Но получить обратно от государства деньги, полагающиеся по закону, не так просто на практике. Рассмотрим, как осуществляется возврат НДС для юридических лиц.

Условия возмещения НДС

Основное условие, когда компания может претендовать на возмещение налога, – суммарная НДС от покупки выше налога продаж. Выделяются следующие группы причин для возмещения НДС:

- Компания занимается экспортом товара.

- Различные причины, при которых ставка при закупке составляет 18%, а во время реализации специальных групп товаров готовой продукции, прописанных в законодательстве, – 10%.

Возможность возврата НДС для юридических лиц применима при экспортировании продукции за рубеж. В этом случае организация налог не уплачивает и происходит переплата в бюджет государства. Предприятие подготавливает и приводит в порядок финансовую документацию за соответствующий период, и затем обращается в налоговую инспекцию, которая проводит камеральную проверку всей деятельности компании в течение трёх месяцев.

Последовательность действий при процедуре возвращения НДС

Процедура возвращения НДС рассматривается в ст. 172, 173, 176 НК РФ. В связи с тем, что многие предприятия в целях обогатиться серьёзно нарушают законодательство и искусственно занижают доходы и прибыль, поэтому ИФНС особенно внимательно изучает всю предоставленную документацию.

Необходимо пройти несколько этапов:

- Внесение в декларацию всех необходимых сведений по сделкам за отчитываемый период, причём информация должна быть максимально правдивой. Только в этом случае можно будет вернуть НДС.

- Собрать документы, которые подтверждают объективность суммы для возмещения. Прозрачность – главное условие успеха. Иногда при невнимательном и неправильном расчёте инспекция вместо возмещения может начислить штраф или дополнение начисленного налога.

- Передача заявления в налоговую инспекцию. Следует внимательно проверить все данные, чтобы не получить отказ или штрафные санкции.

- Налоговая инспекция проводит камеральную проверку. Проверяться будут не только статьи по сделкам, относящимся к возмещению налога, но и вся деятельность предприятия или фирмы.

- В результате проверки составляется акт с выявленными нарушениями. В случае несогласия все вопросы решаются в суде.

- Выносится либо положительное решение, либо отказ.

Зачисление средств на счёт при положительном решении происходит в течение трёх месяцев. Возможно зачисление этих средств на погашение налоговых обязательств в будущем.

Причины отказа

Судебная практика показывает, что отказ может быть без объяснения причины чисто формально. То есть проверка не выявила явных нарушений. В таком случае следует подать апелляционную жалобу, и даже в случае отказа в этой инстанции идти в вышестоящую и доказывать свою правоту. Конечно, в этом случае потребуется помощь профессионального адвоката и готовность отстаивать права в арбитражном суде.

При положительном решении суда оно вступает в силу в течение 10 дней. Кроме того можно рассчитывать на возмещение издержек по суду и на услуги адвоката, всех других платежей, в том числе госпошлины.

Документы для возмещения НДС:

- Заявление на возмещение НДС.

- Декларация в конце периода отчёта.

- Письменное обращение на возврат НДС.

- Дополнительная документация, выписки из книг покупок и продаж, счета-фактуры и другие платёжные поручения.

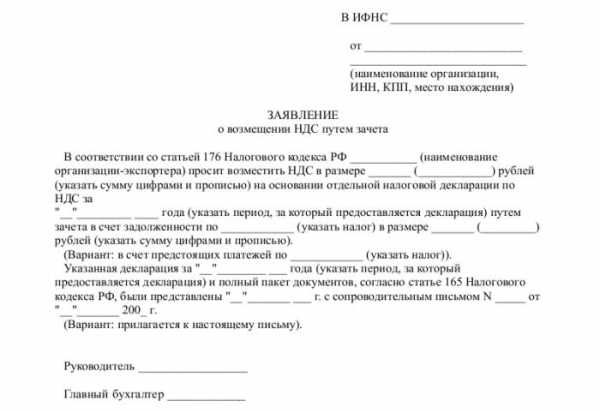

Заявление выглядит так:

Важно знать! Возмещать НДС имеют право только юридические лица и ИП, которые пользуются общей системой налогообложения без каких-либо преференций по налогам.

Варианты возмещения НДС:

- Под банковскую гарантию – применяется для ускоренного возврата НДС, при подаче соответствующего заявление на начало камеральной проверки. Банк является поручителем, и в случае найденных нарушений или отказа в выплате НДС компенсирует в бюджет указанную сумму.

- Покупка автомобиля юрлицом – возмещение НДС только при выполнении некоторых условий: целевое использование имущества только под нужды фирмы, с подтверждением путевых листов, затрат на горючее и т.д., нахождение на балансе предприятия и постановка на учёт с надлежащим оформлением документов.

- При обучении служащих на курсах повышения квалификации – предоставление подтверждения, что обучение повышает качество функционирования всего предприятия. Потребуется подтвердить копией лицензии на образовательную деятельность.

- Капитальные вложения – доказать документально, что в результате проведённых работ будут увеличены активы и основные фонды. Все объекты должны быть на балансе фирмы.

- Приобретение недвижимости – для увеличения прибыли предприятия. Недвижимость должна быть на балансе фирмы и использоваться только по прямому назначению. Перечень подтверждающих документов обязателен.

- При упрощённой системе налогообложения – возмещение возможно, если предприятие будет состоять в товариществе из нескольких фирм, которые ведут дела в соответствии с НК и платят НДС. Декларация подтверждается документами, чеками и счетами.

- Импорт товара – имеется много нюансов, связанных с дополнительными налогами на акцизы, таможенной пошлиной, соответствию договорам Таможенного союза при условии наличия статуса налогоплательщика.

- Экспорт продукции – налогообложение регулируется ст. 165 НК РФ. Для возврата НДС подготавливается пакет копий сопроводительной документации, с подтверждением ставки при поступлении продукции на таможню.

Внимание! При безналичном расчёте проведения любой операции возврат НДС невозможен, так как не выписываются счета-фактуры, в которых отражается реальная сумма, что является документом, подтверждающим проведение операции. Нет также отражения операции в книге покупок.

Вывод

При грамотном ведении бухгалтерского учёта при использовании общей системы налогообложения компания может воспользоваться правом возврата НДС. Если деятельность фирмы предусматривает услуги посредников, то согласно НК она теряет право на вычет, так как не может выполнить основные условия и представить необходимые документы, такие как счёт-фактура и другие.

papinian.com

пошаговые действия, требования и особенности :: BusinessMan.ru

Каждый законопослушный налогоплательщик имеет законное право на возврат НДС. Процедура прописана в Налоговом кодексе, в частности в статье 78. Рассчитывать на возврат налога можно в том случае, если по окончании отчетного периода у лица, который задекларировал свои доходы, сумма вычетов превышает сумму начисленного НДС.

Возврат НДС позволяет юридическим лицам рационально использовать собственные активы и даже повысить конкурентоспособность.

Гарантии

Чаще всего ситуации, при которых возможен возврат налога, возникают у экспортирующих предприятий, которые работают по 0 % ставке (данная норма закреплена в статье 165). Однако сам факт превышения суммы вычетов не является поводом для возврата налога. Чтобы попасть под эту процедуру, придется выполнить ряд требований, предусмотренных действующим законодательством.

Первое условие процедуры возврата НДС для юридических лиц — проведение камеральной проверки ИФНС. Если речь идет об экспортерах, то в процессе проверки им придется предоставить достаточно объемный пакет документов, который позволит подтвердить два факта:

- право на применение 0 % ставки по реализации;

- обоснования, дающие право на сумму вычета.

Поэтому очень важно, чтобы каждый шаг сделки был правильно задокументирован.

Юридические лица, имеющие право на возмещение НДС

Возмещение НДС для юридических лиц предусмотрено Налоговым кодексом страны, в частности статьей 176. Чтобы получить возмещение, предприятию следует соответствовать ряду требований:

- являться плательщиком налога на добавленную стоимость;

- услуги или товары, по которым возникла переплата, должны приобретаться исключительно для предпринимательской деятельности;

- в обязательном порядке должны присутствовать счета-фактуры на этот товар с указанием размера НДС, подписи главного бухгалтера и руководителя предприятия;

- приобретенные материальные ценности или услуги должны быть оприходованы;

- сделка, по которой предполагается возмещение НДС, должна быть реальной;

- у самого продавца и покупателя должны быть в полном порядке документы, они должны быть зарегистрированными в установленном законом порядке.

Не допускается возмещение НДС, если предприятие находится на УСН, ЕСХН или других налоговых режимах. Заявитель в обязательном порядке должен числиться как плательщик НДС.

Возможные способы возврата налога

Возврат НДС для юридических лиц может проводиться в двух формах:

- путем зачета;

- путем возврата.

Первый вариант предполагает, что у заявителя есть недоимки по уплате других налогов или присутствуют непогашенные штрафы или пени. В таком случае налоговая служба проводит зачет взаимных требований самостоятельно. Если после погашения недоимки остаются средства, возвращают их непосредственно налогоплательщику. Также у налогоплательщика есть право подать заявление, чтобы переплаченную сумму направили в счет будущих платежей по федеральным налогам, включая НДС.

Возврат излишне уплаченного налога возможен только при условии соблюдения всех норм законодательства предприятием и при отсутствии у него задолженностей.

Схема возврата

Что такое НДС? Как его можно вернуть? Для полноты понимания всей процедуры схему возврата налога можно представить несколькими поэтапными шагами.

Следует понимать, что возмещение НДС не является автоматической процедурой. Заинтересованный налогоплательщик обязан самостоятельно инициировать процедуру возврата излишне оплаченного налога.

Шаг № 1 – подача декларации с отображением суммы НДС, предъявляемой к возврату

Сотрудники ИФНС обязаны провести камеральную проверку (которая длится 3 месяца) поданной декларации. На этом этапе сотрудники налоговой службы вправе затребовать от декларанта любые документы, которые подтвердят возможность применения налоговых вычетов. Эта норма закреплена в статье 88 Налогового кодекса.

В случаях необнаружения никаких нарушений можно сразу же переходить к шагу номер 6, то есть налоговые органы принимают решение о возвещении налога и возмещают переплаченную сумму.

Шаг № 2 – акт о выявлении нарушений

Как вернуть НДС юридическим лицам? Если в ходе камеральной проверки были выявлены нарушения в составлении декларации, то до их исправления вычеты получить не удастся, пока недочеты не будут устранены.

Налоговый орган, проводивший проверку, выносит соответствующее решение и отражает, какие недочеты следует устранить.

Шаг № 3 – возражения

У налогоплательщика на протяжении месяца после получения акта проверки есть возможность подать свои возражения на вынесенное решение. Эта норма закреплена в статье 100, однако при подаче опротестования следует обосновать свою позицию и указать на выявленные нарушения в действиях специалистов налоговой службы.

Шаг № 4 – ответ налоговой службы

Способы и порядок возврата НДС для юридических лиц предполагают, что после подачи возражений (либо при их отсутствии) специалисты налоговой службы по истечении 10 рабочих дней выносят решение. Оно может содержать информацию о привлечении или в отказе в привлечении к административной ответственности декларанта. На налоговую службу возложена обязанность уведомить налогоплательщика о принятом решении на протяжении 5 дней с момента вынесения такого решения.

Помимо привлечения к ответственности, если выявлены серьезные нарушения, которые не устранены в установленный законом срок, то налогоплательщику отказывают в возврате налога.

Если нарушений нет, то перед принятием положительного решения работники ФНС выясняют вопросы наличия недоимки по НДС, другим налогам, штрафам и пеням.

Шаг № 5 – зачет

Если в процессе проверки недоимки по налогам факт ее существования все же обнаруживают, то специалисты налоговой службы самостоятельно проводят зачет в счет погашения существующей задолженности. Если недоимка сформировалась за период, пока проводилась проверка, то пеня на нее не начисляется.

В случаях, когда возвращаемого налога не хватило для погашения недоимки, налогоплательщик обязан доплатить.

Шаг № 6 – принятие решения о возмещении НДС и возврат налога

Как возвращается НДС? Схема возврата юридическим лицам предполагает дальнейший шаг в виде вынесения решения ИФНС по возмещению НДС. Такое решение выносится, если в ходе камеральной проверки не было выявлено никаких нарушений или после погашения недоимки, штрафов и пеней еще осталась сумма к погашению.

После вынесения соответствующего решения органы ИФНС направляют соответствующее поручение в ОФК (статья 176 НК).

Налог должен быть перечислен на расчетный счет налогоплательщика на протяжении 5 банковских дней с момента получения уведомления органами ОФК, который, в свою очередь, обязан сообщить о перечислении средств налоговой службе.

В случаях, когда никаких нарушений в процедуре нет, она считается полностью завершенной.

Шаг № 7 – нарушение органами ФНС сроков возврата НДС

Как вернуть НДС юридическим лицам? Может так произойти, что со стороны налогоплательщика нет никаких нарушений, а налоговая служба все же нарушила сроки возврата налога. Что делать в таком случае?

Декларант вправе требовать начисления процентов на сумму, которая подлежит возврату. Это право у налогоплательщика возникает на 12 день после вынесения решения об окончании камеральной проверки и принятия решения о возмещении.

Как повысить свои шансы?

Совершенно не сложно собрать документы для возврата НДС для юридических лиц, правила процедуры соблюсти, однако на практике достаточно часто специалисты налоговой службы делают все, чтобы найти нарушения и не осуществить возврат средств.

Чтобы повысить свои шансы на возврат налога, прежде всего, следует выбирать порядочных контрагентов и соблюдать правила оформления документов, а именно:

- вести учет услуг и товаров во всех предусмотренных нормативными актами журналах;

- не забывать ставить отметку о прохождении таможни;

- проверить, все ли товары обложены НДС;

- проверить, есть ли в наличии все счета-фактуры и учтены ли там все товары;

- обязательно оплатить НДС на границе при реализации товаров за пределы страны.

Какие документы необходимо подготовить

Какие документы нужны для предоставления в ИФНС при проведении камеральной проверки? Как вернуть НДС юридическим лицам? Если предприятие уверено в том, что его предпринимательская деятельность ведется в рамках действующего законодательства, и нет никаких нарушений, то можно смело подавать документы на возмещение налога.

Для инициации процедуры следует подготовить и подать определенный перечень документов:

- заявление по установленной форме;

- налоговую декларацию за соответствующий отчетный период;

- письмо, в котором следует выразить просьбу о возмещении НДС;

- счета-фактуры;

- выписки из книг продаж и покупок;

- другие платежные документы (для экспортных операций – таможенные документы).

На момент подачи документов у предприятия не должно быть долгов: должна быть погашена задолженность по аренде, оплачены все счета, то есть к юридическому лицу не должно быть никаких претензий.

Заключение

Как вернуть НДС юридическим лицам? В принципе, это не сложная процедура, но она требует особой внимательности и скрупулезности в работе бухгалтера на каждой стадии приобретения, реализации товара или услуги.

Если в ходе камеральной проверки специалисты ИФНС все же выявили какие-либо неточности, то все уточнения и пояснения должны подаваться исключительно в электронном формате по ТКС. В противном случае, согласно статье 88 НК, такие пояснения не будут считаться предоставленными.

Также следует помнить, несмотря на наличие права ИФНС запрашивать документы в ходе проведения камеральной проверки, все же эти запросы должны касаться именно проверяемой декларации. К примеру, налоговики не вправе, проверяя декларацию, интересоваться вопросом низких заработных плат сотрудников либо требовать объяснений по поводу наличия убытков.

И всегда следует помнить, что в случае несогласия налогоплательщика с выводами налоговой службы и при отказе в возмещении у декларанта есть 90 дней на обжалование такого решения (с момента его вынесения).

businessman.ru

Возврат НДС для юридических лиц: условия и процедура возврата

Возврат НДС юридическими лицами – законное право, которым обладают организации, ведущие импортные и экспортные операции. Это достаточно сложный процесс, которые требует досконального изучения проблемы. Возмещение НДС регулируется статьей 78 Налогового Кодекса Российской Федерации.

Как вернуть НДС

Вернуть денежные средства, которые пошли на оплату налога на добавленную стоимость, могут некоторые юридические лица. Однако для этого необходимо соблюсти условие: сумма НДС от покупки должна быть выше, чем от продажи:

Также юридическое лицо должно заниматься экспортом товара за границу. Для возмещения денежных средств организация должна подать заявление в налоговую и пройти камеральную проверку:

Юридические лица имеют право на возмещение НДС при:

Получите 267 видеоуроков по 1С бесплатно:

- Приобретении товаров, одновременно облагаемых и необлагаемых НДС;

- Несении коммерческой деятельности иностранными компании на территории РФ;

- Несении косвенных и иных видов расходов;

- Приобретении авиабилетов и несении расходов, которые не вносятся в счет-фактуру;

- Расходах, которые не могут быть внесены в счет-фактуру;

- Расходах, которые не являются объектом налогообложения.

Перед тем, как приступить к процессу возмещения, юридическое лицо должно удостовериться, что все финансовые документы компании составлены правильно. Только это является гарантией возмещения налога. По этой причине грамотные руководители всегда держат в штате грамотного бухгалтера. Перед подачей документов в налоговую нужно проверить всю имеющуюся документацию.

Процедура возврата

Чтобы быть уверенным в возврате НДС, юридическое лицо может обратиться в специализированную контору. Там ему проведут квалифицированное консультирование, дадут правовую оценку и перспективы. Вернуть НДС удастся только в том случае, если сумма вычетов признается объектом налогообложения выглядит следующим образом:

- Подготовка документов, составление декларации. Также здесь должны быть прикреплены данные, которые отражают все заключенные сделки за определенный период. К этому вопросу необходимо подойти максимально ответственно, так как утаение информации может стать причиной отказа в возмещении.

- Сбор документов, в которых отражена сумма НДС для возмещения. Данные, которые будут представлены в налоговую, должны быть точными и правдивыми. В некоторых случаях юридическое лицо вместо возмещения денежных средств получает штраф за неправильное ведение бухгалтерии.

- Подача заявления в налоговую. Перед тем, как отнести пакет документов, нужно проверить, каков вес оснований на возмещение НДС. Если таковых не имеется, то намерение может быть расценено в качестве мошенничества. Тогда попытка возврата НДС закончится для юридического лица административной и даже уголовной ответственностью.

- Проведение камеральной проверки налоговым органом. Данное мероприятие организуется налоговым органом, чтобы удостовериться в обоснованности намерений. Чтобы все прошло максимально безопасно для организации, необходимо проверить все документы до прихода проверяющего органа. Так обезопасите себя от штрафов и повысите шансы на возврат.

- Составление акта о проверке, где уполномоченные проверяющие указывают на наличие нарушений, отсутствие тех либо иных документов. После этого глава организации должен ознакомиться с претензиями проверяющих, согласиться с ними или оспорить результат.

- Вынесение решение о возврате НДС. Решение налоговая выносит в течение 7 рабочих дней. Если во время проверки не было выявлено каких-либо нарушений, то юридическое лицо получает положительный ответ и в течение 3 месяцев получает возврат денежных средств.

Основания для отказа

Иногда налоговая инспекция даже при наличии оснований отказывается возмещать НДС. Делается это по формальным основаниям или причинам. Если уверены, что имеете полное право на возврат денежных средств, то можно подать апелляцию в вышестоящий налоговый орган. В случае, если и там дадут отказ, то обращайтесь в арбитражный суд.

Решение налогового органа принимается в течение 10 дней после вынесения. Если иск удовлетворяется, то должны возместить не только НДС, но и затраты на судебные издержки.

buhspravka46.ru

Возврат НДС для юридических лиц: срок, проводки

Любая компания может вернуть переплату по НДС. Но для этого ей придется соблюсти установленный порядок и пройти тщательную налоговую проверку. Избежать вопросов налоговиков не всегда удается даже при отсутствии ошибок в декларации. В этой статье мы разместили пошаговую инструкцию и рассказали о сроках возврата НДС.

Содержание

- Возврат НДС: сроки и пошаговая инструкция

- Возврат НДС: сроки и пошаговая инструкция Н2 Проводки возврата НДС

Чаще других с возвратом НДС сталкиваются организации-экспортеры. Товары, работы и услуги они закупают с НДС по ставкам 10% или 18%. А реализую собственную продукцию на экспорт с нулевой ставкой. В результате сумма вычетов превышает налог, начисленный к уплате, и возникает право на возмещение НДС.

Но такое право может появиться и у других компаний. Например, если организация закупает товары в большем объеме, чем реализует. В этом случае деятельность убыточна, а НДС переплачен. Аналогичная ситуация возникает у новых компаний, когда товарные запасы активно формируются, а объемы реализации еще невелики.

В этих и других случаях юридическое лицо вправе вернуть НДС из бюджета. Мы составили пошаговую инструкцию, как это сделать.

Возврат НДС: сроки и пошаговая инструкция

Процедуру возврата НДС из бюджета можно разбить на несколько простых шагов.

Шаг 1. Сдача декларации по НДС. В ней налогоплательщик отражает начисленный НДС и вычеты по нему. Если вычеты превышают начисление, то у компании возникает право на возмещение налога из бюджета.

Декларацию сдавайте в обычные сроки, не позднее 25 числа месяца, следующего за отчетным кварталом. Если крайний день отправки выпадает на выходной, то срок продлевается до следующего рабочего дня.

Шаг 2. Камеральная проверка. В течение трех месяцев после получения декларации налоговики проводят камеральную проверку. Приготовьтесь к тому, что в ходе проверки инспекторы могут запросить документы и пояснения причины возникновения переплаты налога (письмо ФНС от 22.08.2014 № СА-4-7/16692).

Какие документы могут затребовать проверяющие? Практически любые, касающиеся начисления НДС и вычетов по нему. Инспекторы должны убедиться, что НДС по реализации начислен верно, правильно учтен входной налог, компания не является однодневкой и не связана с однодневками налоговыми схемами. А с недавних пор проверяющие получили возможность запрашивать документы даже тогда, когда не нашли ошибок в декларации. Подробности – в статье (https://e.rnk.ru/article.aspx?aid=670427).

Шаг 3. Если в ходе проверки инспекторы выявили нарушения, они составляют акт по результатам камеральной проверки. На составление акта им предоставлено семь рабочих дней (п.3 ст.176 НК РФ).

Шаг 4. Представление письменных возражений на акт камеральной проверки. Налогоплательщик может направить их в ИФНС в течение одного месяца со дня получения акта (п.6 ст.100 НК РФ).

Шаг 5. Рассмотрение акта, возражений и принятие решения. В течение 10 рабочих дней после получения письменных возражений инспекторы рассматривают их и принимают решение (ст.101, п.3 ст.176 НК РФ). В течение еще пяти рабочих дней налоговики должны уведомить организацию о принятом решении (п.9 ст.176 НК РФ).

Если по результатам рассмотрения акта проверяющие решили привлечь налогоплательщика к ответственности, то в возврате ему откажут полностью или частично. Если же по итогам рассмотрения принято решение о возмещении, то сначала налоговики проверят, нет ли у компании задолженности по НДС или другим платежам в федеральный бюджет.

Шаг 6. Зачет возмещения в счет уплаты недоимок. На шаге 4 инспекторы могут обнаружить недоимки, непогашенные пени или штрафы, причитающиеся к уплате в федеральный бюджет. Долги компании будут погашены за счет суммы возмещения НДС (п.4 ст.176 НК РФ). Для этого им не требуется уведомлять и получать согласия налогоплательщика.

Шаг 7. Решение о возврате. Если в ходе камеральной проверки нарушений не обнаружено, инспекторы оформляют решение о возмещении НДС. Для этого им предоставлено семь рабочих дней. В решении пишут точную сумму возвращаемого налога.

Шаг 8. Заявление о возврате. Итак, налоговый орган принял решение о возврате, проверил наличие задолженности перед федеральным бюджетом и погасил ее. Компания вправе распорядиться оставшейся суммой, возможны два варианта:

- Зачесть переплату в счет будущих налоговых платежей,

- Вернуть денежные средства на расчетный счет компании.

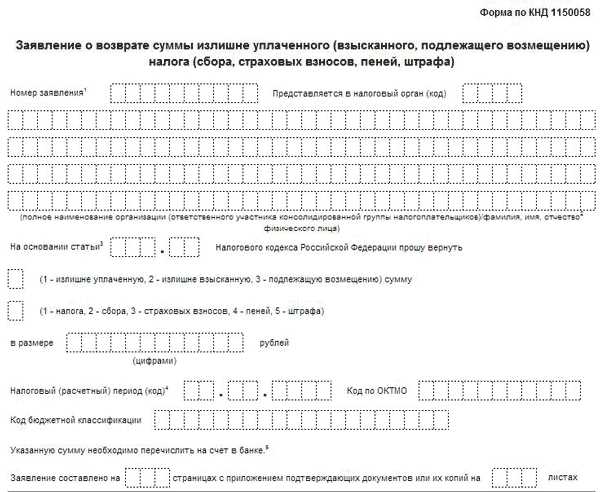

Свое решение компания оформляет на специальном бланке заявления, утвержденного приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

Шаг 9. Возврат денежных средств. В течение пяти рабочих дней после получения заявления налоговики направляют в казначейство поручение о перечислении денежных средств на банковский счет компании. Такой же срок (пять рабочих дней) предоставлено казначейству для исполнения поручения.

Если налоговый орган не осуществил возврат или нарушил установленные сроки, налогоплательщик вправе получить проценты в соответствии с п.10 ст.176 НК РФ.

Важные статьи

Проводки возврата НДС

Как возврат НДС отразится в бухгалтерском учете? При приобретении товаров, работ и услуг вычеты налога отражаются в бухгалтерском учете проводкой:

Дебет счета 68 субсчет «Расчеты по НДС» — кредит счета 19

Поскольку на момент подачи декларации вычеты превышают начисленный налог, то на счете 68 субсчет «Расчеты по НДС» числится дебетовое сальдо. При поступлении денежных средств на расчетный счет сделайте проводку:

Дебет счета 51 – кредит счета 68 субсчет «Расчеты по НДС»

Если вы приняли решение не возвращать налог, а зачесть его в счет будущих платежей по налогу на добавленную стоимость, то сумма возмещения продолжается числиться на счете 68. Если зачет проводится в счет будущих платежей по другому налогу в федеральный бюджет, например, налога на прибыль, то сделайте проводку по перемещению переплаты на соответствующий налог.

www.rnk.ru

Возврат НДС юридическим лицам

Право на возврат (возмещение) НДС у налогоплательщика возникает в случае, когда по итогам налогового периода сумма налоговых вычетов по НДС превышает сумму налога по операциям. Но часто налоговые органы, ссылаясь на формальные основания для отказа в возврате НДС, принимают решение об отказе возврата НДС. Налогоплательщикам приходится отстаивать свое право на возмещение НДС в судебном порядке, тратя значительные временные и финансовые ресурсы.

Этапы прохождения процедуры возмещения НДС:

- Предоставление в налоговый орган декларации с заявленной к возмещению НДС суммы.

- Проведение камеральной проверки декларации (должна быть проведена в течение 3 месяцев согласно п. 2 ст. 88 НК РФ).

- Вынесение решения о возмещении НДС либо об отказе возмещения НДС.

Сложности, с которыми сталкивается налогоплательщик:

- Формальные основания для отказа в возмещении НДС. Чаще всего указывается неверное заполнение первичных документов либо неуплата налогов контрагентами организации.

- Обвинения в недобросовестности, умышленном занижении налоговой базы. Необоснованные обвинения в адрес налогоплательщика – частая проблема, с которой сталкиваются многие наши клиенты. Чтобы не терять время и силы зря, доверьтесь юристам «ССГ ГРУПП», имеющим большой опыт в общении с представителями налоговых органов.

- Значительные временные и финансовые потери на судебные разбирательства. Налоговые органы решительно настроены отстаивать свою точку зрения в судебном порядке. Расчет идет на то, что при незначительной сумме НДС к возмещению никто не захочет тратить время и деньги на разбирательства, поскольку процесс будет максимально затянут.

Специалисты «ССГ ГРУПП» помогут вам даже в самой сложной ситуации

Мы беремся за сложные дела, даже когда вы не верите в успех. Предоставляем комплексные юридические услуги для бизнеса, включая помощь в возврате НДС юридическим лицам. Юристы и налоговые консультанты «ССГ ГРУПП» внимательно проверят первичные документы, изучат бухгалтерию и устранят найденные проблемы, после чего разработают оптимальную стратегию поведения и подадут заявление в суд. С нами вы не будете тратить время и деньги зря. Имея значительный опыт в общении с налоговыми органами и проведении судебных разбирательств, мы в минимальные сроки добьемся нужного результата, и вы получите требуемую сумму НДС на свой счет.

Хотите сэкономить еще больше?

Тогда заказывайте абонентское юридическое обслуживание компаний и получите скидку до 25% от номинальной стоимости услуг. Вы сможете решить все свои вопросы в удобное время, не тратя дополнительные средства на получение консультаций у юриста. Наши клиенты также могут получить удаленный доступ к услугам, для этого требуется только компьютер с выходом в сеть Интернет.

ssggroup.ru